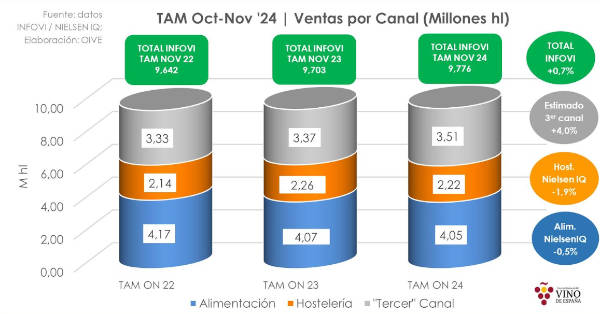

El consumo aparente de vino en España se mantuvo estable en 2024, registrando un leve incremento del 0,7% respecto al año anterior, según los datos del sistema de información INFOVI del Ministerio de Agricultura, Pesca y Alimentación. En el último interanual a noviembre de 2024, el consumo alcanzó los 9,78 Mhl, reflejando una tendencia positiva de alrededor del 1% en los últimos meses.

El análisis elaborado por la Interprofesional del Vino de España (OIVE) muestra que, aunque los canales de alimentación y hostelería sumaron 6,27 Mhl, el tercer canal —que incluye vinotecas, clubes de vinos, portales online y ventas directas de bodegas— aporta una diferencia de 3,51 Mhl, equivalentes a un tercio del mercado. Este canal no auditado regularmente por estudios de mercado está experimentando un crecimiento del 4%, mostrando su relevancia dentro del sector.

Ventas por categoría y precio medio

En los canales de alimentación y hostelería, las ventas de vino alcanzaron los 3.182,6 M€, con un precio medio de 5,08 €/litro, un incremento del 2% en comparación con los 4,98 €/litro registrados en el mismo periodo del año anterior. A pesar de ello, las cifras absolutas reflejan una caída del 1% en el volumen de ventas, con un leve descenso en alimentación (-0,5%) y hostelería (-1,9%).

Por categorías, los vinos con DOP (Denominación de Origen Protegida) disminuyeron en volumen un 0,9%, principalmente debido a una caída del 2,8% en hostelería que no logró ser compensada por el crecimiento del 0,6% en alimentación. Por su parte, los vinos con IGP (Indicación Geográfica Protegida) redujeron ligeramente su volumen (-0,2%), mientras que otras tipologías como el “Vino Resto” (+6,3%) y los vinos sin IGP (+2,3%) lograron incrementos notables.

El vino espumoso, que alcanzó un precio medio de 7,71 €/litro, se posiciona como la categoría de mayor valor añadido, seguido por los vinos con DOP, con un precio medio de 6,45 €/litro.

En términos de precio medio ajustado a la inflación, el mercado global de vinos registró una disminución real del 0,4%. Los vinos con DOP (-1,1%) y los espumosos (-0,4%) son los que mostraron reducciones más significativas en sus precios medios deflactados.

Perspectivas positivas

El valor total de las ventas del sector ha ido aumentando progresivamente en los últimos años, gracias a la mayor relevancia de los segmentos de alto valor añadido y al entorno inflacionista. En el conjunto de los canales, el crecimiento en valor se sitúa en torno al 1%. Por categorías, los vinos con IGP (+3%), sin IGP (+2,3%), el “Vino Resto” (+6,3%) y los espumosos (+1,9%) lideraron este incremento, mientras que los vinos con DOP crecieron por debajo de la media (+0,4%).

Política de comentarios:

Tenemos tolerancia cero con el spam y con los comportamientos inapropiados. Agrodigital se reserva el derecho de eliminar sin previo aviso aquellos comentarios que no cumplan las normas que rigen esta sección.