El vino se está jugando una partida distinta a la de hace una década: no gana quien coloca más litros, sino quien consigue vender mejor, en un mercado con más oferta que demanda y con un consumidor que cambia hábitos. En ese contexto, los datos de comercio exterior muestran un giro claro del volumen al valor y dibujan, para España, un reto doble: mantener su potencia exportadora y, a la vez, ganar terreno en categorías y mercados donde el precio medio y el posicionamiento pesan más, según expone CaixaBank Research.

Un mercado que pierde volumen pero gana valor

El comercio mundial de vino confirma ese cambio de etapa. En el periodo más reciente analizado, las exportaciones mundiales han retrocedido en volumen (ritmo medio anual -0,9% en 2020–2024), mientras el valor ha seguido avanzando (+4,8%). El espumoso aparece como la categoría que mejor encaja con esta dinámica, al crecer tanto en volumen (+5,4%) como en valor (+11,4%). La lectura económica es sencilla: con un mercado más competitivo, los segmentos capaces de sostener precio y demanda ganan protagonismo.

En España, el patrón es parecido, pero con una estructura exportadora que condiciona el resultado. Entre 2020 y 2024, el volumen exportado cayó a un ritmo medio anual del -1,0%, aunque el granel mantuvo un comportamiento positivo (+0,3%). En valor, las exportaciones crecieron (+3,2%), lo que muestra que el mercado está pagando más, pero no garantiza por sí solo una mejora del posicionamiento si el grueso del crecimiento se concentra en categorías más sensibles al precio.

Producción, viñedo y consumo: el “suelo” del modelo español

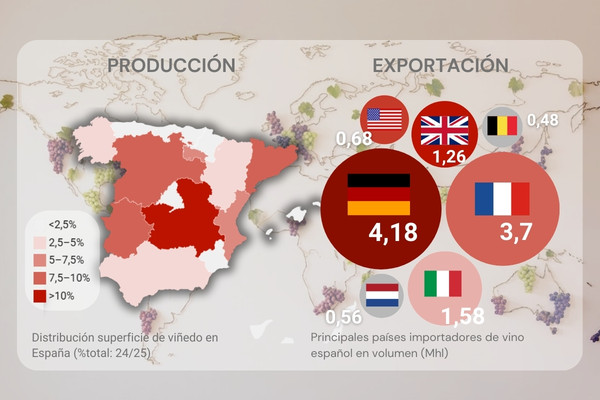

La base productiva explica por qué el exterior es clave. España mantiene una de las mayores superficies de viñedo (911.080 ha, 2024) y una producción media de vino y mosto en torno a los 37 Mhl (media 2021–2024). Frente a esa capacidad, el consumo nacional se situó en 9,8 Mhl (2024), una distancia que obliga a mirar a los mercados internacionales para absorber parte importante del volumen.

En este marco, también aparecen actividades que complementan valor y territorio. El enoturismo alcanzó 3,0 M de visitantes y 112M€ (2024), un dato que ilustra cómo, más allá de los litros, el sector busca vías de ingresos y posicionamiento vinculadas a experiencia y marca.

Exportación

La foto de 2024 muestra un cambio relevante en el liderazgo por volumen. Italia, impulsada por el espumoso, superó a España como principal exportador mundial en litros (Italia 2.155; España 1.927, en miles de hl). Por detrás se situaron Francia (1.286), Chile (780) y Australia (662), seguidos de Sudáfrica (357), Portugal (346) y Alemania (325), todos en miles de hl. En un contexto comercial más duro, esta clasificación importa porque apunta a qué categorías están tirando del mercado y a qué especializaciones ayudan a competir mejor.

En el caso español, el análisis destaca que el país sigue siendo un actor central en el comercio internacional y mantiene una posición muy fuerte en granel, pero con precios medios más bajos en la mayoría de categorías. En un entorno de oferta abundante, esa combinación puede traducirse en más exposición a la competencia por precio, lo que vuelve a poner el foco en la necesidad de reforzar el mix y la captura de valor.

La captura de valor

El indicador más expresivo aparece en la evolución del valor adicional generado por el comercio exterior. Entre 2021 y 2024, ese valor adicional superó los 1.400M€, pero España captó 87M€ (6%), con una ligera caída de cuota (-0,1 p.p.). En un mercado en el que el valor crece más que el volumen, este dato sirve como termómetro: el objetivo no es solo vender, sino capturar una parte mayor del valor que se está generando.

Mercados

Con más oferta que demanda, CaixaBank Research plantea que la inversión comercial debería priorizar grandes países consumidores e importadores. El gráfico de relación entre consumo e importaciones sitúa a Estados Unidos, Alemania y Reino Unido en la parte alta del mercado por tamaño y capacidad de compra, pero también deja ver que la presencia española no siempre acompaña al potencial del destino.

Estados Unidos aparece como el mayor importador (en torno a 12.000 miles de hl importados en total), pero con exportaciones españolas relativamente contenidas (684 miles de hl, 2024). Alemania y Reino Unido combinan tamaño y peso como destinos para España (4.183 y 1.265 miles de hl, respectivamente). En paralelo, hay países con menor importación total, pero que son grandes clientes de España, como Francia (3.700) e Italia (1.584). La lectura práctica es que el margen de crecimiento no siempre está donde ya se vende mucho, sino donde el mercado es grande y la cuota española aún es pequeña.

Menos litros, nuevas ocasiones y bebidas más suaves

El informe vincula esta etapa con cambios de fondo en la demanda: más concienciación sobre los riesgos del consumo excesivo, avance de estilos de vida saludables, moderación y menor consumo generacional. A esto se suman nuevos contextos y momentos de consumo más informales, que empujan hacia bebidas más suaves, perfiles frescos y alternativas no/low. En conjunto, estas tendencias ayudan a entender por qué algunas categorías ganan peso y por qué el debate competitivo se centra cada vez más en el portafolio y en la capacidad de sostener valor.

Junto a lo sociocultural, el análisis sitúa otros condicionantes que elevan la volatilidad y la exigencia estratégica: factores económicos, geopolíticos, tecnológicos, competitivos, climatológicos y regulatorios. En la práctica, esto se traduce en más presión para ajustar categorías, canales y posicionamiento, y en la necesidad de decidir con precisión dónde competir y con qué propuesta de valor.

La información procede de la intervención sobre perspectivas del sector presentadas por CaixaBank Research durante la Revisión del Plan Estratégico del Sector Vitivinícola Español organizado por OIVE.

.

Política de comentarios:

Tenemos tolerancia cero con el spam y con los comportamientos inapropiados. Agrodigital se reserva el derecho de eliminar sin previo aviso aquellos comentarios que no cumplan las normas que rigen esta sección.